投稿者:落合智貴

インボイス制度が令和5年10月からスタートするにあたり当社でも本格的に準備を始めました。

「T」で始まる適格請求書発行事業者番号を取得し、請求書や納品書・領収書などに記載をしなければならないのは知っていましたが、消費税の計算の仕方にも注意が必要であることを最近知りました。

一般的に個人が商店などで買い物する場合は一回ごとのレシートで消費税を計算して支払いを済ませます。車を買うとか何かのサービスの対価を支払う時も同様に一回一回の買い物ごとに清算するのが普通だと思います。

しかしBtoBの場合などでは、一ヶ月の売上げをまとめて請求書を発行するのが普通です。当社も仕入・売上、両面で一ヶ月の請求書を元に支払い・入金を処理しています。

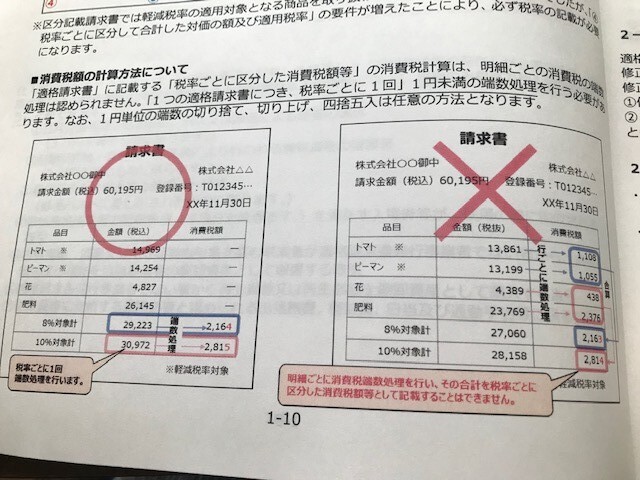

今回のインボイス制度においては一つの請求書において「明細ごとに消費税端数処理を行い、その合計を税率ごとに区分した消費税額等として記載することは出来ない」とのことです。当社では今までこのやり方で請求書を発行していました。しかし今後は「一つの適格請求書につき、税率ごとに一回、1円未満の端数処理を行わなければいけない」となります。

お客様によって一ヶ月の伝票明細は100件以上になることもあります。伝票ごとに消費税を計算してから一ヶ月の合計を計算するのと、一ヶ月の税抜き金額を合算してから消費税率を掛けるのでは数円のズレが出てくるのが普通です。

これを無くそうというのが今回のインボイス制度の変更点となります。

販売管理システムの設定変更で対応できるようなので一安心ですが、“適格請求書登録番号“を表示するように修正するのに多少のコストが掛かることが分かりました。

フリーランスなど年間課税売上が1000万円以下の方への緩和措置が検討されているなど、まだ未確定の部分もあるようです。

今回の制度は税逃れを防ぐために必要なものであることは理解しますが、それに対応するためのコストや今後発生する事務コストを考えると企業側の負担は大きいなと、ため息をついてしまう今日この頃です。